المصدر: فريق إعداد مطبوعة تقرير عن التنمية في العالم 2022، استناداً إلى بيانات صندوق النقد الدولي (2021 ب)؛ و(قاعدة بيانات) مؤشرات التنمية في العالم التابعة للبنك الدولي: https://datatopics.worldbank.org/world-development-indicators/. ملاحظة: يوضح الشكل رصيد الدين الحكومي العام كنسبة من إجمالي الناتج المحلي حسب تصنيفات البنك الدولي لمستويات الدخل. |

يشكل تراكم الدين السيادي الناتج عن هذه الأوضاع مخاطر كبيرة على التعافي الاقتصادي العالمي، حيث تعجز الحكومات المثقلة بالديون عن تحمل تكلفة المنافع العامة، مثل خدمات التعليم والرعاية الصحية العامة، وتخاطر بذلك بتحقيق نتائج أضعف في مجال التنمية البشرية والتعرض لزيادات مفاجئة في عدم المساواة.ii تمتلك البلدان التي تعاني مديونية حرجة قدرات محدودة أيضاً في التعامل مع الصدمات المستقبلية، وقد تعجز عن أن تصبح المقرض الأخير لشركات القطاع الخاص التي تحتاج إلى مساعدات عامة.

توضح أزمة الديون المتعلقة بالجهاز المصرفي التي كان لها تأثيرات كبيرة على الاقتصادات الصاعدة في حقبة الثمانينيات العواقب الاقتصادية والاجتماعية الوخيمة الناجمة عن الإجراءات التي تأخر اتخاذها على صعيد السياسات للتخفيف من مخاطر تفاقم الدين السيادي. وعانى العديد من بلدان أمريكا اللاتينية وأفريقيا جنوب الصحراء من ضياع عِقد كامل من التنمية: حيث ارتفعت معدلات التضخم، وانهارت قيمة العملات، وتدهور الناتج، وتراجعت مستويات الدخل، وازدادت معدلات الفقر وعدم المساواة على مستوى المناطق المختلفة. واحتاجت البلدان الواحد والأربعون التي تخلفت عن سداد ديونها الحكومية بين عامي 1980 و1985 ثماني سنوات في المتوسط للوصول إلى مستويات نصيب الفرد من إجمالي الناتج المحلي التي كانت تحققها قبل حدوث الأزمة. وفي البلدان العشرين التي شهدت أسوأ انخفاض في الناتج، استمرت التداعيات الاقتصادية والاجتماعية لأزمة الديون لأكثر من عقِد من الزمن.

تؤكد التجربة التي مرت بها تلك البلدان أهمية اتخاذ إجراءات عاجلة للحيلولة دون حدوث أزمة ديون يطول أمدها في أعقاب جائحة كورونا. ما الحل؟ يجب على البلدان إدارة الديون السيادية غير المستدامة على الفور وعلى نحو استباقي للحد من تكاليفها الاقتصادية والاجتماعية وإتاحة الإنفاق العام ليكون حافزا على تحقيق تعافٍ اقتصادي منصف. لكن هذا النهج يتوقف على مدى جسامة التحديات التي تفرضها الديون - أي المرحلة التي وصلت إليها المشكلة. وتتضمن عناصر هذا النهج ما يلي.

إدارة الدين السيادي لتوفير الموارد اللازمة لتحقيق التعافي

في البلدان المعرضة لخطر المديونية الحرجة، يمكن للإدارة الاستباقية للديون أن تقلل احتمال التخلف عن السداد وتوفر الموارد اللازمة لدعم التعافي الاقتصادي. وبصفة عامة، هناك خياران لإدارة الديون: (1) تعديل شروط الديون - أي إدخال تعديلات على الجدول الزمني المجمّع لسداد مدفوعات البلدان في المستقبل عن طريق إعادة التمويل أو استبدال الديون أو إعادة التفاوض بشأن الديون؛ أو (2) إعادة هيكلة الديون - أي إدخال تعديلات على الهيكل المالي للالتزامات لتقليل صافي قيمتها الحالية.

وقد تصب عملية تعديل شروط الديون في مصلحة البلد المعني إذا كان عليه قروض متعددة تستحق في العام نفسه، أو في حالة وجود أشكال أخرى من الديون المتراكمة، كما هو الحال في تكوين عملات الالتزامات. ويتسنى لمثل هذا الكيان السيادي إصدار ديون جديدة لها هيكل أجل استحقاق أطول أو أكثر عدالة. ويمكن أن تساعد عملية تعديل شروط الديون أيضاً في التصدي لمخاطر تقلب أسعار الصرف، التي غالباً ما تزيد من المخاوف بشأن استمرارية القدرة على تحمُّل الدين. وفي هذه الحالة، بدلاً من تغيير موعد استحقاق الدين الحالي، فإن عملية تعديل شروط الدين تقوم بسداد الدين الحالي المقوّم بعملة واحدة وإصدار دين جديد بعملة أخرى.

ويُتاح للكيانات السيادية التي تواجه تزايد مخاطر التخلف عن السداد أيضاً خيار بدء مفاوضات استباقية مع دائنيها بهدف التوصل إلى اتفاق بشأن إعادة هيكلة الديون. ويتطلب هذا الخيار توافر الشفافية بشأن شروط الدين وملكيته. وتُظهر بعض الشواهد أن العمليات الاستباقية لإعادة هيكلة الديون يتم حلها بسرعة أكبر من عملية إعادة الهيكلة التي تجري بعد التوقف عن السداد، ومن شأن ذلك أن يؤدي إلى استبعاد البلد المعني من أسواق رأس المال العالمية لمدة أقصر، ويرتبط بخسائر أقل في الناتج.v وفي هذه الحالات، من المهم تقليل احتمال أن يتخذ أي دائن من الدائنين الأفراد موقفاً معارضاً بهدف تحقيق فائدة من هذه العملية.

تسوية المديونية الحرجة

بمجرد أن تبلغ الحكومة مرحلة المديونية الحرجة، تصبح الخيارات المتاحة لمعالجة المشكلة محدودة بقدر أكبر. وتتمثل إحدى الأدوات الأساسية في هذه المرحلة في إعادة هيكلة الديون وما يترافق معها من خطة إصلاح مالي واقتصادي متوسطة المدى. ويتطلب الاستخدام الأمثل لهذه الأداة الاعتراف الفوري بحجم المشكلة، والتنسيق مع الدائنين وفيما بينهم، وتفهماً من جميع الأطراف لمسألة أن إعادة الهيكلة هي الخطوة الأولى نحو تحقيق استمرارية القدرة على تحمُّل الدين - ولكنها ليست الأخيرة. وغالباً ما تلعب المؤسسات المالية الدولية، مثل صندوق النقد الدولي والبنك الدولي، دوراً مهماً في عملية إعادة هيكلة الديون في الاقتصادات الصاعدة. وهي تجري تحليلات استمرارية القدرة على تحمُّل الدين اللازمة لفهم المشكلة فهماً كاملاً، وغالباً ما تقدم التمويل لجعل الاتفاق قابلاً للاستمرار.

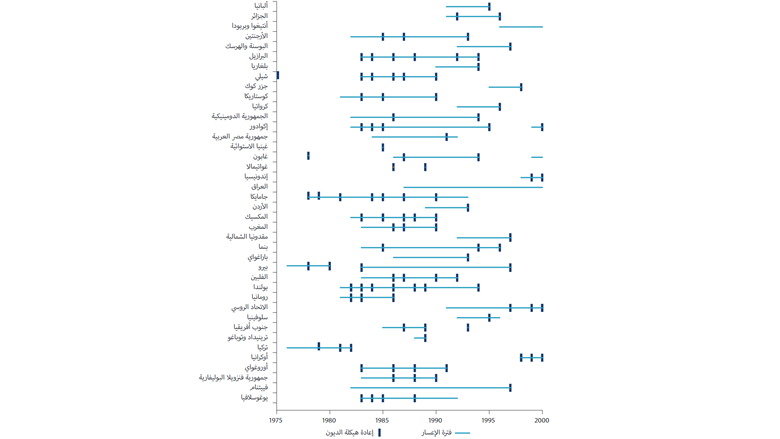

ويتيح التوصل إلى اتفاق لتنفيذ عملية إعادة هيكلة سريعة وعميقة تحقيق تعافٍ أسرع وأكثر استدامة.vi ومع ذلك، يكشف سجل الأداء السابق أن تسوية المديونية السيادية الحرجة غالباً ما تتأخر لسنوات. وحتى إذا دخلت البلدان في مفاوضات مع الدائنين، غالباً ما يلزم إجراء جولات متعددة من إعادة هيكلة الديون حتى تخرج من مرحلة المديونية الحرجة (الشكل 5-2). على سبيل المثال، كان على كل من نيجيريا وبولندا التفاوض على سبعة اتفاقات لإعادة هيكلة الديون قبل تسوية أوضاع ديونهما غير المستدامة في نهاية المطاف.

الشكل 5-2. إعادة هيكلة الدين السيادي والوقت المستغرق في التخلف عن السداد، بلدان مختارة، الفترة 1975-2000